|

Tuğrul AKŞAR

15

Ağustos 2006

Galatasaray nereye koşuyor . . .

Kulüplerimizin şirketleşme ve halka arz modellerindeki ciddi

yanlışlıklar, bugün onları içinden çıkılması zor sorunlarla

yüzyüze getirdi.

Özellikle büyük finansal sıkıntı içindeki kulüplerimizin yanlış

şirketleşmeden ve gelir ağırlıklı halka arz modellerinden

kaynaklanan hatalarıyla, her yıl milyonlarca doları temettü

ödemesi olarak kulüp dışına transfer etmek zorunda kalmaları,

orta ve uzun vadede kulübü aktif varlığı bakımından olumsuz

etkileyecek bir gelişme.

Futbol pastasının paylaşım sürecinde yeni futbol ekonomisi

bir yerde kulüplerde şirketleşmeyi de zorlar duruma geldi.

Şirketleşen kulüplerin sevk ve idaresinde gösterilen mali

performans, yeşil sahaların dışında, hisse senedi piyasasında

da şirkete/futbol kulübüne büyük avantajlar sağlayabiliyor.

Ancak burada "şirketleşen her kulüp başarılı olabiliyor

mu ya da oldu mu?" Sorusunu sorabiliriz. Bu soruya da

ne yazık ki, rahatlıkla evet yanıtı veremiyoruz.

Şirketleşmek her zaman çıkar yol olmayabiliyor. Ya da yanlış

şirketleşme ve yanlış halka arz modeliyle sermaye piyasalarına

açılmak, kulüpleri çok ciddi finansal krizlerin içine itebiliyor...

Bu kapsamda Man.Utd. belki de şirketleşen ve sermaye piyasalarına

açılan en başarılı örneklerden birisi olarak karşımıza çıkıyor.

Ne var ki, 2005 yılında Man.Utd.'ı 1.2 milyar dolara satın

alan Malcolm GLAZER, bir süre sonra Man.Utd.'ı Londra Borsası'ndan

çekti.

Şirketleşen futbol kulüpleri içinde gerek büyük hissedarın

mali yapısındaki olumsuzlukların kulübe yansıması (Vittorio

Ceccoi Gori- Fieorentina; Parmalat- Parma; Uzanlar- İstanbulspor

ve Adanaspordan); gerekse kulübün şirketleşmesindeki yanlış

politikalar ve sportif başarısızlık nedeniyle bir türlü gelmeyen

mali başarı sonucunda borç batağına saplanan ve iflas eden

o kadar çok kulüp var ki, bu noktada başarısızlığın futbolun

şirketleşmesinden mi yoksa şirketleşme yöntemlerindeki olumsuzluklardan

mı kaynaklandığını iyi irdelemek ve analiz etmek gerekiyor.

(Bu konuya Futbol Ekonomisi kitabımızda oldukça geniş bir

yer ayırdık.)

Ülkemizde Şirketleşme ve Halka Arz

Ülkemizde futbol kulüplerinin gelirlerini maksimize edebilmek

amacıyla, şirketleşme çalışmalarına 1980'li yıllarda başladıklarını

görüyoruz. Bu süreçte kulüpler bir yandan profesyonel futbol

şubelerini kurdukları anonim şirketlere devrederken; diğer

yandan ilave gelir kaynağı yaratmak amacıyla Ürünleştirme

Şirketi, Gayrimenkul yatırım Ortaklığı ve yatırım Şirketi

gibi şirketler kurma yoluna yöneldiler.

Şirketleşme Gerekçeleri

Kulüpler sermaye piyasalarına

açılmanın bir aracı olarak şirketleşmeyi tercih ediyorlar.

Şirketleşmek aynı zamanda dernek statüsünden de kurtulmak

anlamına geliyor. Bugün Avrupa'nın çoğu ülkesinde olduğu gibi,

ülkemizde de futbol kulüpleri genellikle dernek statüsünde

sportif etkinliklerini sürdürüyorlar. Günümüzde dernek statüsünde

faaliyetlerini sürdürmenin bazı avantaj ve dezavantajları

bulunuyor.

Dernek statüsünde faaliyet

gösteren kulüpler sahip oldukları vergisel avantajların yanı

sıra, devlete ait kuruluşlardan yardım alabilme; taşınmaz

edinebilme; izin almaksızın yardım ve bağış toplayabilme haklarına

sahiptirler.

İlk şirketleşen

kulüpler ve halka arz yöntemleri

Ülkemizde ilk şirketleşen kulüpler

olarak karşımıza Malatyaspor, Vanspor, Adanaspor, İstanbulspor,

Çanakkalespor, Karşıyaka, Antalya ve Siirtspor çıkıyor. Ancak

sözkonusu kulüplerimiz ne yazık ki hisselerini borsaya açma

başarısı gösteremediler.

Beşiktaş, Fenerbahçe, Galatasaray ve

Trabzonspor ise "kamuya yararlı dernek" statüsünü

terketmeden, yukarıda belirttiğimiz şekilde gelir sağlamaya

yönelik yeni yapılanma içinde oluşturdukları ekonomik yapıları

şirketleştirerek, halka arz yoluna gittiler.

Galatasaray

Galatasaray Spor Kulübü'nün özellikle

profesyonel futbol takımının son yıllarda elde ettiği başarılarının

devamını sağlayacak ticari faaliyetlerin yürütülebilmesi amacıyla

1997 yılında Galatasaray Spor Kulübü'nün %99,99 oranında ortaklığı

ile Galatasaray Sportif A.Ş. kurulmuştur. Galatasaray Sportif

A.Ş. 2 milyon 35 bin YTL olan mevcut ödenmiş sermayesinin

%16'sını ortak satışı olmak üzere 14-15 Şubat 2002 tarihinde

halka arz etmiştir.

Öncelikle Galatasaray'ın kurduğu Sportif A.Ş.'ne kulüp, ayni

sermaye olarak TV yayın hakları, reklam gelir hakları, forma

ve sponsorluk hakları, Avrupa maç gelirleri, ürün satış hakları

ve internet gelirlerini koymuş durumdaydı.

Yani Ali Sami Yen stadı gelirleri dışında hemen hemen tüm

gelirler, bu şirkete devredilmişti. Galatasaray Sportif'in

ikinci büyük ortağı olan Ünal AYSAL'ın 2006 Mart'ta elinde

bulundurduğu %21.05'lik payı, Nisan ayında 38,6 milyon dolara

yabancı fonlara satması üzerine, Kulübün Sportif A.Ş.'deki

payı %62.95'e düşmüş; İMKB'de işlem gören hisse oranı da %16'dan

%37.05'e yükselmişti. Bu işlemler yapılırken (yabancı fonlara

hisseler satılırken) Galatasaray sportif yönetimi, bu işlemler

sonucunda şirketin mevcut gelir-gider yapısının değişmeyeceğini

taahhüt etmişti.

Yönetim, önceki yıllarda olduğu gibi maksimum karın temettü

olarak dağıtılacağını ve hiç bir şekilde kredi borcu altına

girilmeyeceğini taahhüt etmişti.

Galatasaray'ın Yanlıştan Dönmesi

5 Ağustos'ta gazetelerin ekonomi sayfasına

bir haber düştü...Bu haber ile Galatasaray'ın borsadaki şirketi

Sportif A.Ş.'nin, ana hissedarı konumundaki Futbol A.Ş. ile

birleşmeyi planladığı duyuruluyordu.

Bu haberi bazı spekülatörler önceden haber almış olacaklar

ki, borsada satışa geçmişler ve senedi taban yaptırmışlardı.

Nitekim Galatasaray sportif'in senedi bugün itibariyle de

hala belini doğrultabilmiş değil. 3 Ağustos itibariyle 120

YTL'den kapanan Sportif A.Ş.'nin hisse senedi, birgün sonra

4 Ağustos Cuma'yı %17.5'luk bir düşüşle 99 YTL taban fiyattan

kapadı. Bu satırları yazdığımız tarih itibariyle hisselerin

fiyatı %10 daha düşerek 89 YTL'ne geriledi. Kısacası bu haber

sonrası Galatasaray hisselerindeki düşüş % %25, 83'i bulurken;

piyasa değeri de 153,6 milyon dolardan 122,1 milyon dolara

gerilemiş oldu. Bu çok büyük bir düşüş şüphesiz.

Gazetelerin duyurduğu şekilde bir kararın

alınması aslında Galatasaray için kaçınılmaz bir zorunluluk...

Bunun çok önemli gerekçekeleri var.

Nitekim biz bu konuya hem 2005'te yayınladığımız Endüstriyel

Futbol'da, hem de 2006 Haziran'ın da yayımladığımız Futbol

Ekonomisi isimli kitaplarımızda değinmiş, konunun ciddiyetle

üzerinde durulması gerektiği uyarısında bulunmuş ve şu tespiti

yapmıştık:

"...Galatasaray ve Fenerbahçe

Sportif A.Ş.'lerin dağıttıkları temettü tutarları bugün itibariyle

halka arz gelirlerini aşmış durumda. Bu durum net olarak aşağıdaki

tabloda da görülüyor.

Bu süreçte kulüp dışına transfer olunan temettü bedelleri

ise halka arz gelirlerini ulaşmış vaziyette. Üçüncü kişi ya

da kurumlara ödenen temettüler, resmi olarak kulüp dışına

fon transferi anlamına geliyor. Oysa, kulüp dışına transfer

olunan bu bedellerle, kulüplerimiz kendi gereksinimlerini

karşılayabilir ve buradan elde olunan kaynaklarla çok iyi

transferler yapabilirlerdi. Kulüp dışına temettü ödemesi altında

transfer olunan bu bedeller aynı zamanda astronomik bir borçlanma

maliyetini oluşturuyor.

Yakın bir gelecekte Sportif A.Ş.'lerin kulüp dışına yaptıkları

nakit temettü ödemeleri, halka arz gelirlerinin üzerine çıkacaktır.

Bu gelişim, yani halka arz gelirinin üzerinde kulüp dışına

temettü dağıtımı, bugün hayatın olağan akışına ve realiteye

aykırı bir gelişimi ifade ediyor. Bu temettü dağıtım politikasının

varacağı kaçınılmaz son, uzun vadede kulübün aktifinin erimesi

ve mali bünyenin dışarı aktarılan fonlar nedeniyle giderek

zayıflamasıdır.

Sermaye piyasalarında hisse senetlerine yatırım yapan hiçbir

mali yatırımcıya sene sonunda temettü garantisi verilemez.

Aksi halde bu tür enstrümanlar, hisse senedi olmaktan çıkar,

gelir ortaklığı senetlerine dönüşürler. Ki bu durum için hisse

senedi ihraç etmeye gerek bulunmamaktadır. Daha farklı finansman

yöntemleri kullanılarak, kulübe fon tedarik edilebilir."

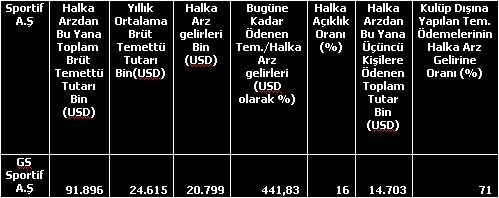

Galatasaray ve diğer kulüplerimizin

halka arzdan bu yana ödedikleri temettülere ilişkin oluşturduğumuz

tabloyu birlikte değerlendirelim.

Yukarıdaki tablodan da görüldüğü üzere

en yüksek temettü dağıtımını gerçekleştiren Sportif A.Ş. olarak

karşımıza Galatasaray Sportif A.Ş. çıkıyor. Şubat 2002 ile

28 Kasım 2005 arasında Galatasaray Sportif A.Ş.'nin (halka

arzdan bu yana) dağıttığı toplam temettü tutarı 137.843.528

YTL'ne (91.8 Milyon Dolar) ulaşmış vaziyette.

Galatasaray buna göre yıllık ortalama 34,4 milyon YTL (24.6

milyon Dolar) nakit temettü ödemesi gerçekleştirmiş. Kulüp

dışına yapılan temettü ödemeleri toplamı ise halka arzdan

bu yana 14.703.310 USD'a ulaşmış görünüyor. Bir başka ifadeyle,

Galatasaray halka arz gelirinin yüzde yetmişbirini, kulüp

dışında üçüncü kişilere nakit temettü olarak ödemiş...

2006

yılı itibariyle dağıtılan 35 milyon YTL (yaklaşık 25 milyon

dolar) temettüyü de eklediğimizde; toplam temettü tutarı 116,9

milyon dolara yükselirken, kulüp

dışına transfer olunan temettü tutarı ise kümülede 18,7 milyon

dolara ulaşıyor. Yani en son dağıtılan temettü tutarını da

önceki yıllarda dağıtılan temettülere eklediğimizde, halka

arzdan bu yana geçen dört yıllık süre içinde kulüp dışına

transfer olunan temettü tutarı 18.7 milyon dolara ulaşıyor.

Bu tutar 20,5 milyon dolarlık halka arz gelirinin %91'ini

oluşturuyor.

Yani Galatasaray Sportif A.Ş. dört yıllık süre içinde döviz

bazında ortalama yüzde 22.75 gibi astronomik bir faiz oranıyla

borçlanmış...yapılan temettü ödemeleri bunu ortaya koyuyor...

Sportif A.Ş.'lerin Temettü Dağıtım

Politikasının Eleştirisi

Fenerbahçe, Galatasaray ve Trabzonspor Sportif A.Ş.'lerin

''Gelir Ağırlıklı'' bir modelde hisselerini halka arz ettikleri;

bu şirketlerin her türlü giderden arındırılmış ve gelir yoğunluklu

mali bir yapılanmaya yöneldikleri görülüyor.

Giderlerin kulüp bünyesinde kalması, bu sportif a.ş.'lerin

yüksek oranda temettü yaratmalaraına olanak sağlıyor. Bu haliyle

borsada işlem gören sportif a.ş.lerin hisse senetleri, mali

yatırımcı açısından son derece cazip hale geliyor.

Bu modellerin yatırımcısına kısa vadede yüksek getiri sağlaması,

şirketlerin ana sözleşmelerindeki düzenlemelerden kaynaklanıyor.

Öyleki, Fenerbahçe Sportif A.Ş. ana sözleşmesinde yıllık giderlerin,

gelirlerin yüzde onundan fazla olamayacağına ilişkin düzenleme

bulunuyor.

Giderlerin kulüpte, gelirlerin sportif a.ş.de olduğu bu şirket

modeli, haliyle sportif a.ş.leri yüksek kapasiteli temttü

şirletleri haline dönüştürmüştür. Nitekim, Galatasaray Sportif

A.Ş.'nin 31.05.2006 tarihi itibariyle yıllık net karı 35 Milyon

YTL olarak gerçekleşmiş ve bu kar Genel kurulda alınan karar

gereğince temettü olarak dağıtılmıştır.

Fenerbahçe ve Trabzonspor da aynı şekilde, giderlerden arındırılmış,

gelir yoğunluklu bir şirket yapılanmasıyla İMKB'ne girmiştir.

Öyle ki, bu iki şirkette giderlerin amortismanlar düşüldükten

sonra kalan kısmın gelirlerin yüzde onunu geçemeyeceği de

ana sözleşmeyle garanti altına alınmaktadır.

Özellikle hisse senedi yatırımcısı açısından, bu üç şirketin

hisseleri, BJK'nın hisse senedine göre daha cazip görünmektedir.

Bu şirketlerde, gelirlerin şirket içi, giderlerin ise şirket

dışı gösterildiği iş modelleri söz konusu olduğu için, halka

arzların bu üç şirket için başlangıçta oldukça karlı olduğunu

söyleyebiliriz.

Ancak şirketlerin halka arzdan bu yana geçen üç-dört yıllık

süre içinde halka arz geliri üzerinde temettü ödemesi gerçekleştirdiklerini

görüyoruz.

Galatasaray, Fenerbahçe ve Trabzonspor Sportif A.Ş.'lerde,

giderler kulüpte kalırken; gelirler ise yatırımcı ile paylaşılmaktadır.

Bu durum mali yatırımcılar açısından bakıldığında son derece

karlı ve verimli bir durum oluşturmasına karşın; kulüpler

açısından ciddi birer mali külfete neden olmaktadırlar.

Bu durum aslında her üç kulübün de geleceklerini ipotek altına

almalarından başka bir anlam ifade etmiyor.

Beşiktaş sportif a.ş. ise yatırımcıları "kulübün nimet

ve külfetine" ortak ederek, temettü dağıtmaktadır.

Galatasaray'ın kulüp olarak çok ciddi finansal darboğaz içinde

olmasına karşın, sportif a.ş.'nin her tarafından para fışkırması

ve bugüne kadar kulüp dışına 18.7 milyon dolar temettü ödemesi

gerçekleştirmesi izah edilebilir durum değildir.

Sportif A.Ş.'lere ilişkin detaylı analizimiz aslında bir durum

tespitinden ibarettir. Uygulamada ve teoride yapılan bazı

yanlışlıklar, futbolumuzun geleceğini etkileyebilecek önemli

bir role sahiptir. Kulüplerimiz borç batağındayken, Sportif

A.Ş.'lerin çok yüksek karlılık ve sağlam özkaynak temelinde

faaliyetlerini sürdürmeleri, Sportif A.Ş.'leri adeta ''sanal

şirketler'' haline getirmektedir.

Bir yandan borç batağından kurtulmaya çalışan Spor Kulüpleri,

diğer yandan bu kulüplerin her tarafından para fışkıran Sportif

A.Ş.'leri…Bu çelişki ne yazık ki, Sportif A.Ş.'lerin daha

baştan yanlış konumlandırılmaları ve yapılandırılmalarından

kaynaklanan bir sorun olarak karşımıza çıkmaktadır. Bu yanlış

uygulamanın karşımıza çıkarttığı en çarpıcı özelliklerinden

birincisi: Spor Kulübünün borç batağındayken, Sportif A.Ş.'lerin

''temettü'' dağıtmaları; ikincisi ise, halka arz gelirinin

üzerinde temettü dağıtımın gerçekleştirilmiş olmasıdır.

Endüstriyel futbolun günümüzde şirketleşmeyi örtülü de olsa

teşvik etmesi anlaşılır bir durumken; kulüplerimizin yanlış

şirketleşme ve bu hatalı yapılanma üzerinde halka arza yönelmeleri,

kulüplerimizi "dönülmez akşamın ufkuna" getirmiştir.

Galatasaray Sportif'in Mali Performansı

Galatasaray Sportif A.Ş.'nin Faruk SÜREN döneminden başlayan

serüveninde hisse paylarının değişimini yukarıda açıklamıştık.

Bu süreçte, Galatasaray Sportif'in yönetim hisselerinin AIG'den

alınabilmesi için Özhan CANAYDIN yönetimi bu hisseleri Galatasaraylı

iş adamı Ünal AYSAL'a "geri alım vaadi" temelinde

rehnederek, yaklaşık 32 milyon dolar civarında bir fon sağlamış

ve bu fon sayesinde bu hisseleri AIG'den geri almıştı.

Ünal AYSAL'ın 2006 yılının Mart'ında elinde bulundurduğu %21.05'lik

payı kulübe geri vermek istemesine karşın, kulübün bu hisseleri

alabilecek yeterli kaynağı bulamaması üzerine, Ünal AYSAL

kendisine rehinli hisseleri Nisan 2006'da 38,6 milyon dolara

yabancı fonlara satmıştı.

Bu satış sonucunda Kulübün Sportif

A.Ş.'deki payı %62.95'e düşmüş; İMKB'de işlem gören hisse

oranı da %16'dan %37.05'e yükselmişti. Yabancı fonlar içerisinde

dünyaca ünlü bir spekülatör George SAROZ da bulunuyordu.

Galatasaray'ın AIG'den kalan ve Ünal Aysan'a devredilen yüzde

21,05 oranındaki hisseleri dünyanın en büyük yatırım bankalarının

fonlarına 120 YTL'den satılmıştı. Hisselerin yabancı fonlara

satılırken, Galatasaray sportif yönetimi bu işlemler sonucunda

şirketin mevcut gelir-gider yapısının değişmeyeceğini; önceki

yıllarda olduğu gibi karın azamisinin temettü olarak dağıtılacağını

ve hiç bir şekilde kredi borcu altına girilmeyeceğini taahhüt

etmişti.

İki şirketin birleşmesi, doğal olarak

Sportif A.Ş.'yi salt "gelir ağırlıklı" şirket yapısından

kurtaracak, şirketin giderleri de gelirlerinden mahsup edilebilecektir.

Bu ise daha az temettü dağıtımı ve kulüp dışına daha az fon

transferi anlamına geliyor. Bu haliyle Galatasaray Sportif,

Beşiktaş Sportif'in yapısına benzer bir yapıya kavuşmuş olacaktır.

Bu durum Galatasaray Sportif açısından

daha önceden gelinmesi gereken noktayı gösteriyor. Bu şekilde

"giderler kulübün sırtında, gelirler Sportif A.Ş.'de"

uygulaması da kendiliğinden son bulmuş olacak... Tüm futbolcuların

lisanslarının şirketin bünyesine geçecek olması, Sportif A.Ş.'yi

de "sanal şirket" olmaktan çıkartacaktır. Ancak

bu noktada ortaya çıkacak hukuki sorunlar nasıl aşılacaktır?

Bu da ayrı bir yazı konusu...

Çünkü Sportif A.Ş.'nin bireysel ve kurumsal yatırımcılara,

halka arz aşamasında önerdiği ve taahhüt ettiği şirket yapısı

ve temettü dağıtım politikasının aksine bir uygulama içine

girilmesi, ticari faaliyetler kapsamında değerlendirildiğinde

Sermaye Piyasası ve Türk Ticaret Kanunları açısından bir engel

oluşturmuyor. Ancak özel hukuk bakımından ciddi problemlerin

çıkması kuvvetle muhtemel görünüyor.

Mevcut durumda çok yüksek temettü dağıtan

Sportif A.Ş.'nin, Futbol A.Ş. ile birleşmesi durumunda, birleşilecek

şirketin gider ve borç yükünün fazla olması, Sportif A.Ş.'nin

temettü yaratma kapasitesi ciddi ölçüde düşürecek gibi görünüyor.

Bu olumsuzluğu daha önceden gören mali yatırımcıların, hisse

senedinde satışa yönelmeleri, senedin kısa süre içinde çok

ciddi değer yitirmesine neden oldu.

Olası Sorun ve Sıkıntılar...

Galatasaray Spor Kulübü'nün bugün içinde bulunduğu finansal

sıkıntı ve sorunlar dikkate alındığında, Galatasaray'ın bu

hamlesi Kulüp için son derece anlamlı ve yararlı bir uygulama

olacak gibi görünüyor. Nitekim, Galatasaray Kulübü'nün 2002'den

bu yana kulüp dışında üçüncü kişilere dağıttığı temettü tutarının

18,7 milyon dolara ulaşması, uygulamanın daha baştan sakat

doğduğunun bir göstergesi olarak yorumlanabilir.

Çünkü hiç bir şirket bu denli yüksek bir borçlanmayla faaliyetlerini

finanse edemez. Galatasaray'ın halka arzdan elde ettiği gelirini,

dört yılda ödediği nakit temettülerle sıfırlamasının maliyeti

kabul edilebilir ve sürdürülebilir bir durum değildir.

Bugünkü durumda yıllık ortalama 5 milyon dolar gibi bir rakamı

temettü olarak üçüncü kişilere ödeyen kulübün katlandığı finansman

(borçlanma) maliyeti döviz bazında yüzde yirmiiki gibi inanılmaz

bir faiz oranına karşılık geliyor.

Bu finans maliyeti kulübün geleceğini ipotek altına alan,

orta ve uzun vadede aktifini eriten, sportif ve mali başarının

önünü kesen sürdürülemez bir durumdu. Nitekim Galatasaray

Spor Kulübü şimdi böyle bir maliyetten kurtulmanın yollarını

arıyor, biraz gecikmiş te olsa...

Galatasaray Spor Kulübünün, Sportif

A.Ş. ile Futbol A.Ş.'ni birleştirme plan ve programı doğru

bir hamle olmakla birlikte, zamanlama konusunda Kulübün hata

yaptığı düşünülebilir. Gerçekten de bu hisselerin halka arzında

bu kararın alınması ve uygulanması en doğru zamanlama olacaktı.

Ancak bu hisselere o zaman yeterli talep gelir miydi? Bu da

ayrı bir durum tabi ki.

Birleşme ile birlikte sermaye yapısındaki

değişime paralel olarak yüzde 37.05 olan halka açıklık oranında

da yüzde 10 civarında bir gerileme de gözlemlenebilir.

Ancak borsada işlem gören hisselerin yaklaşık yüzde sekseninin

yabancıların elinde olması, yabancı fonların Türkiye'ye ve

spor kulüplerinin bundan sonraki halka arz ve hisselerine

ilişkin işlemlerinde ciddi kuşkuların oluşmasına neden olabilir.

Ayrıca Nisan ayında yüzde 21,05 hisseyi

satın alan 14 kurumsal yabancı yatırımcıya henüz temettü ödemesi

yapılmadığını ve kulübün taahhüdünü de dikkate alırsak, yabancı

fonların temettü durumu ne olacaktır? Bunu da ayrıca değerlendirmek

gerekecektir.

Bir başka önemli konu da, Galatasaray

Spor Kulübü genellikle finansman gereksinimini, Sportif A.Ş.nin

dağıtacağı temettü bedellerini temlik etmek suretiyle kendisine

finansman olanağı sağlıyordu. Bu durumda temettü yaratma kapasitesienin

düşecek olması, otomatikman bu olanağı ortadan kaldırıcı bir

etki de yapacaktır.

Şüphesiz ki, borsada işlem gören hisselerin

takas verilerine göre yüzde seksenini elinde bulunduran yabancıların

bu birleşmeye verecekleri tepki çok önemli.

Ve öyle görünüyor ki, Galatasaray yönetimini önümüzdeki günlerde

hukuk bakımından sıkıntılı günler bekliyor. Ancak Galatasaray'ın

yapacağı başka çıkar yolu da yok gibi görünüyor.

Tek ve ideal çözüm yolu ise bu hisselerin kulüpçe geri alınarak,

borsa kotasyonundan çıkartmak. Ama bunun için de minumum yüzmilyon

dolar gerekiyor. 20.5 milyon dolara halka arz edilen hisselerin

geri alınabilmesi için yüzmilyon dolara yakın para bulmak

gerçekten ibret verici bir durum.

Bugün Galatasaray'ın başına gelen bu

durum, borsadaki diğer kulüplerimiz Fenerbahçe ve Trabzonspor

için de uzak bir ihtimal değil...

Sözkonusu kulüplerimiz de er ya da geç yanlış şirketleşme

ve halka arz modelinin yarattığı bu karabasanı yaşayacaklar...Başka

çare yok. Kulüp dışına bu denli yüksek temettü ödemeleri devam

ettiği sürece, bu kulüplerimizin aktifleri eriyecek ve giderek

finansal sıkıntı yaşar duruma geleceklerdir.

Finansal sıkıntının yeşil sahalara izdüşümü ise sportif başarısızlıktır.

Bu kısır döngüden kulüplerimiz nasıl kurtulacaklar?

Şimdilik bu soruya yanıtı, Galatasaray'ı izleyerek öğreneceğiz.

»

Tuğrul Akşar

Ana Sayfa

Yazarlar |

Özel Dosyalar |

Futbol

Videoları

Uydu

Maç Yayınları |

Canlı Radyo Yayını

ve Konuşamadıklarımız

|

Dünya Kupası Özel

|

Çok Özel Röportajlar |

Tekinoktay

Özel

|